中枢不雅点:中性偏多产量褂讪至高位,但上月末产量受限;入口到港数目初始规复;日耗在冷空气影响下增长,口岸和结尾库存初始显明去库。空洞来看,短期供需有所改善,价钱或略有企稳,但恒久来看供需面仍偏宽松。

月差:中性刻下期货交游不活跃。

政策:中性本周无垂危政策出台。

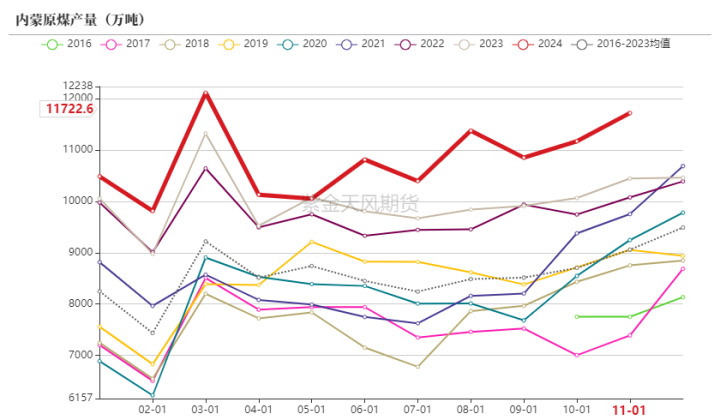

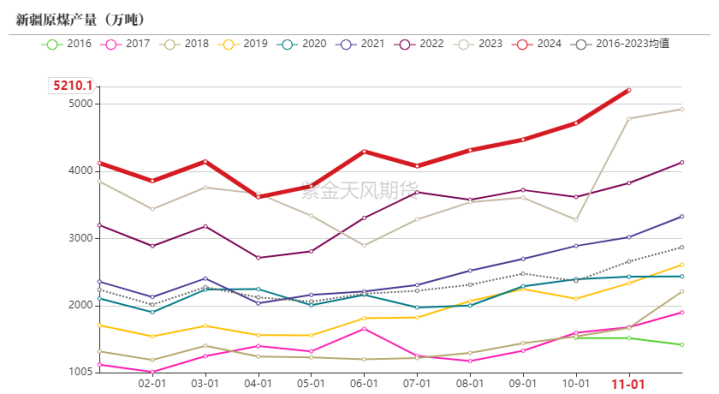

现货:中性偏多煤矿坐蓐保管昔时,产量持续保管同比上升,产地价钱下降后,发运倒挂有所缓解,全体销售方位好转,部分煤矿调高售价。

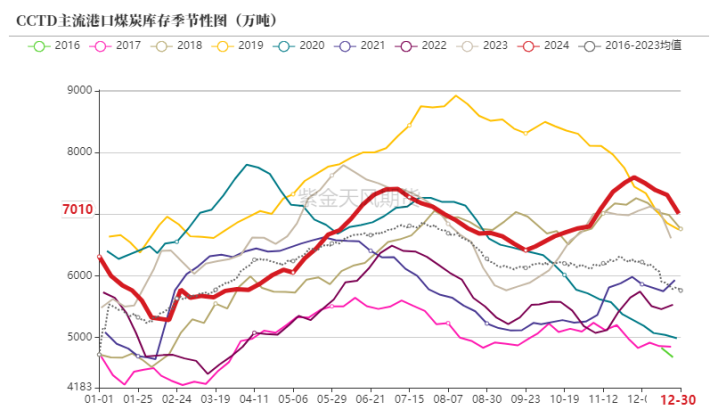

库存:中性偏多口岸和结尾固然初始去库,但全体库存仍旧较历史同期显明偏高。

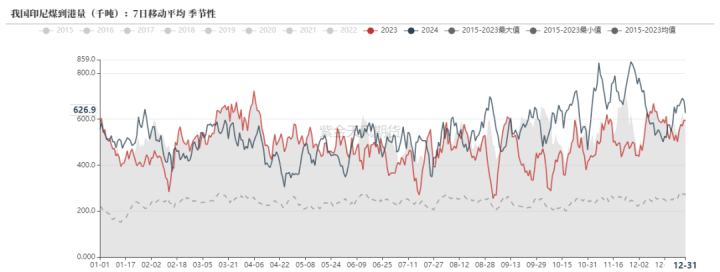

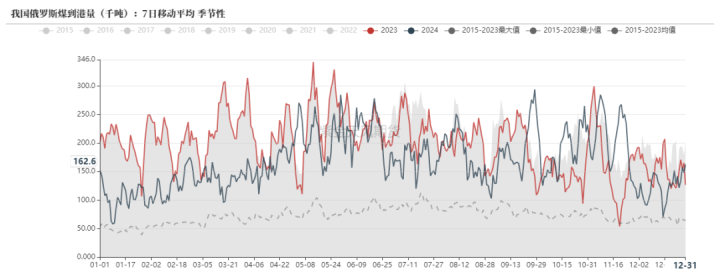

入口:中性偏空内贸煤下降后企稳,海运价钱下降较快,中低卡煤入口仍故意润,入口煤炭到港数目初始反弹。

需求:中性偏多北隆冬涡归位,西伯利亚偏冷状况实现,冷空气具备蓄力条款,我国中东部地区将干预昔时冬季应有的清冷状况,日耗将有所增长的布景下,下贱刚需采购增多,但传统工业需求依旧偏弱,政策关于结尾需求的提振尚需时日。

现货企稳反弹

能源煤口岸价

上周后半段,由于月底驾临,产量受到抑制,空单初始补货;同期冷空气强度初始加强,偏暖的冬天告一段落;产地价钱下滑后,发运倒挂缓解,产地初始上调价钱。但从全体上来看,煤炭口岸库存仍旧偏高,高潮趋势捏续时候或较短。

元旦时候入口能源煤成交较少,市集看空模式浓厚,据买卖商示意,现在印尼3800大卡巴拿马型能源煤离岸价报50-51好意思元/吨,较国内煤价购买资本捏平,但中高卡煤入口价钱仍有倒挂。

能源煤产地价

榆林区域稳中偏强,大矿竞拍小幅高潮,重叠后期民营煤矿存在逐渐减停产的预期,因此刚需用户采购相对积极,撑捏煤价上行。

鄂尔多斯区域交投氛围略有降温,刻下市集仍以存量需求为主,下贱对加价收受度有限。

晋北区域偏稳运行,煤矿多以销定产,重叠口岸市集企稳高潮影响,部分煤矿上调价钱。

能源煤国外口岸煤价

2024年12月份,印度煤炭公司煤炭产量为7240万吨,同比微增0.7%,环比增长7.74%。

国外能源煤价钱延续跌势,但跌幅初始放缓,市集成交较少,海运低卡煤不断创下比年新低。

欧洲则受自然气和电价上升撑捏报价,能源力煤价钱较前一周微幅上升,周内哥伦比亚煤炭供应量下降38%,也部分带动价钱高潮。

沿海能源煤运价

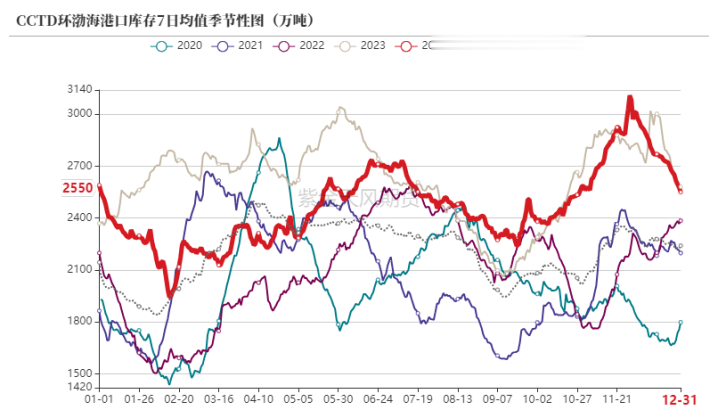

结尾冷静去库

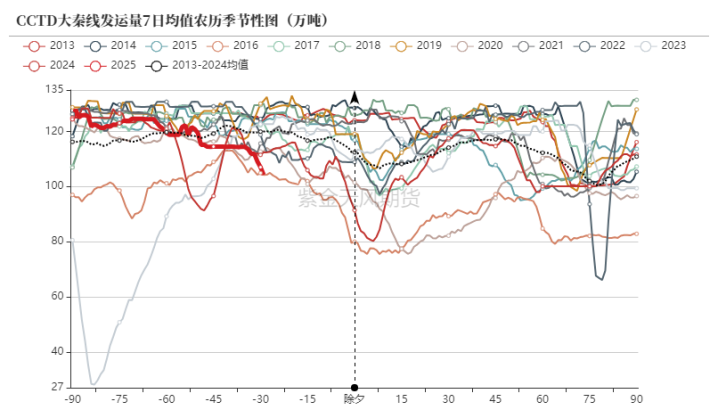

煤炭发运

北港库存捏续保管高位,旺季去库有限,大秦线发运量有所裁汰。

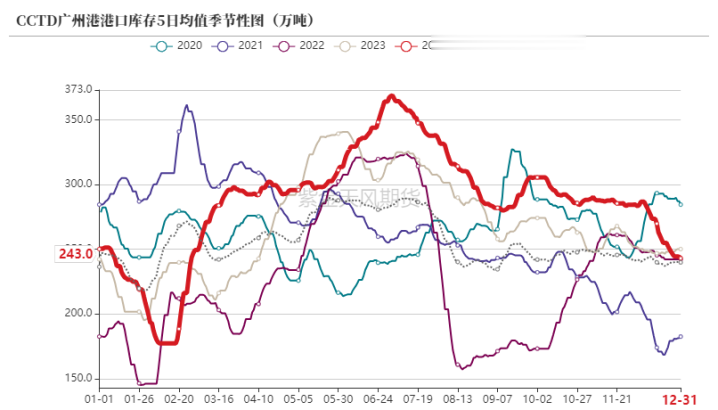

口岸库存

下贱库存

口岸库存

字据中电联燃料统计数据,本期纳入电力行业燃料统计的发电集团燃煤电厂日均发电量环比增长3.9%,同比减少8.4%。日均供热量环比增长2.5%,同比增长17.1%。日均电煤耗量环比增长3.8%,同比减少8.5%。燃煤电厂存煤12860万吨,同比增长1939万吨。

煤炭产量保管高位

能源煤产量

能源主产地产量

12月30日,中国铁路乌鲁木都局集团有限公司在乌鲁木都举办2025年战术合营签约暨居品推介会,与31家企业坚贞战术合营条约,签约条约运量初度逾越2亿吨,达2.07亿吨,较2024年增长16.29%。

入口量有所回落

煤炭到港量

跟着国内市集出现企稳迹象,重叠海运脚加快回落,入口能源煤较内贸煤价差有所确立,市集发扬仍较为冷清,煤炭到港量有所裁汰,但仍保管较高位置,中高卡煤价较国内煤倒挂仍然显明。

印尼煤到港量

据印尼能源与矿产资源部发布的数据骄气,2024年以来(肆意12月23日),印尼累计煤炭产量已达到7.9363亿吨。

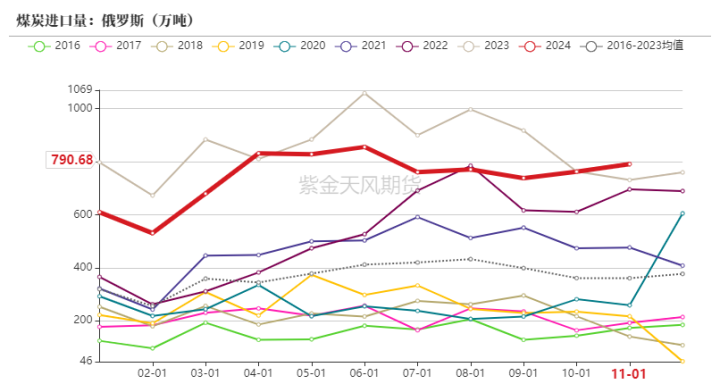

俄罗斯煤到港量

俄罗斯铁路公司(RussianRailways)将在2025年确保克麦罗沃地区(库兹巴斯)至少出口5410万吨煤炭,并字据铁路透露非敌视性准入规章从其他地区出口煤炭。

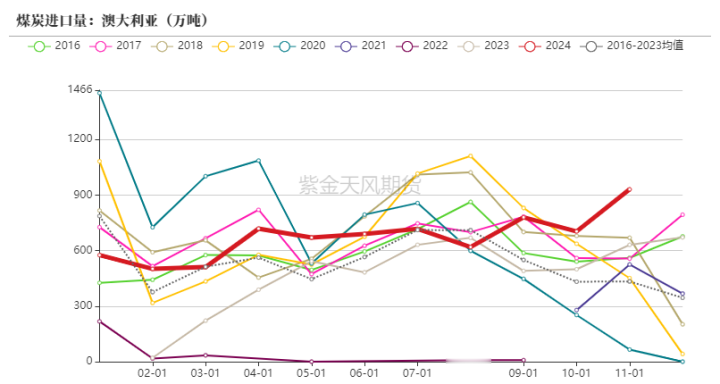

澳煤到港量

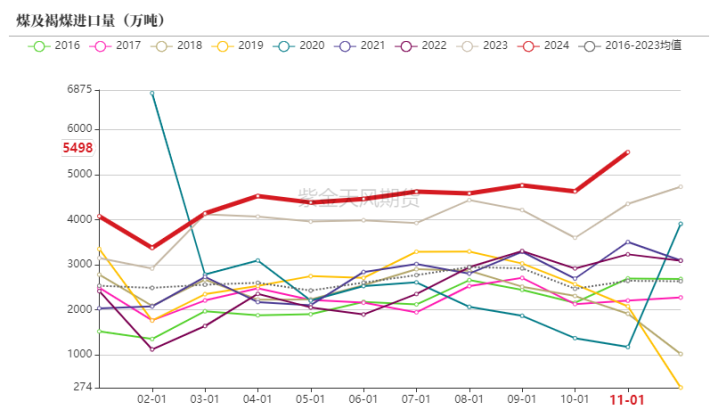

煤炭入口量

气温偏暖,日耗偏低

沿海八省数据

固然世界大部分地区依然入冬,但由于西伯利亚气温偏高,西风带环流偏弱,较强冷空气造成的基础不存在,“冷冬”可能性较低,下贱需求固然季节性增长,但很难超预期。

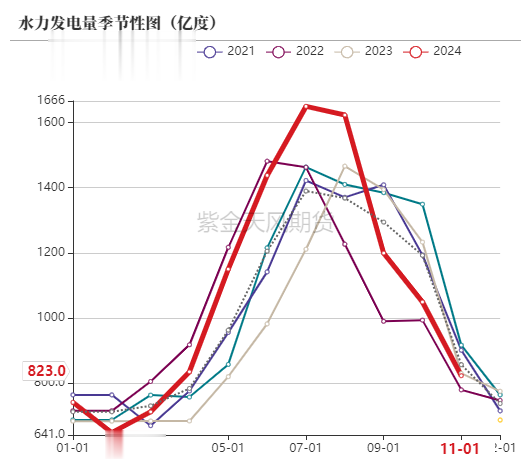

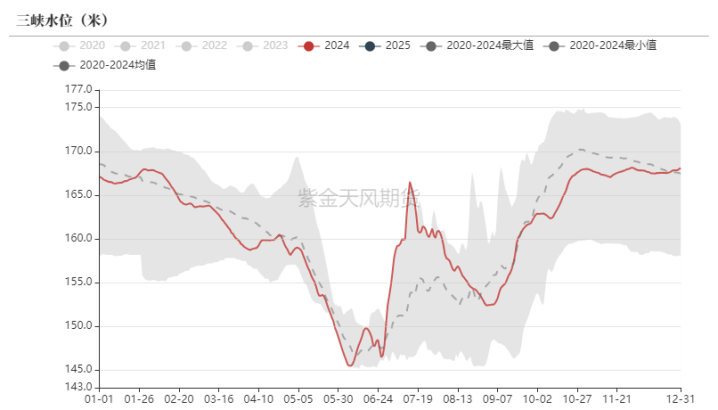

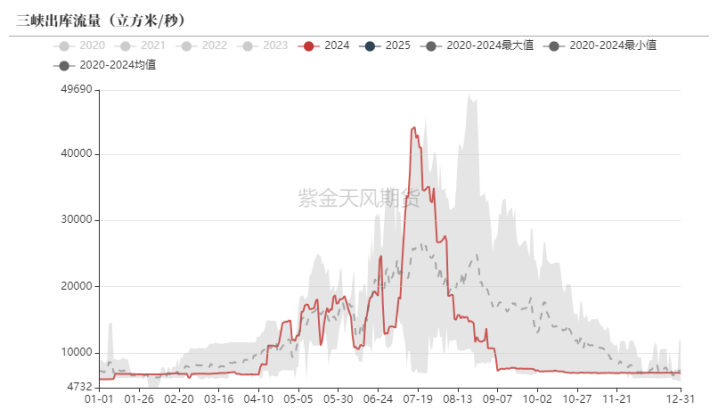

水力发电

发电量

替代能源发电量

11月份,世界光伏发电诳骗率光伏96.2%,高于10月份的95.8%;风电诳骗率95.8%,低于10月份的96.2%。

12月30日,新疆新能源装机鸿沟打破1亿千瓦大关,占到全疆电力总装机的55%,成为新疆第一大电源。肆意12月30日,新疆年内新增新能源装机鸿沟3557万千瓦,位居世界第一。

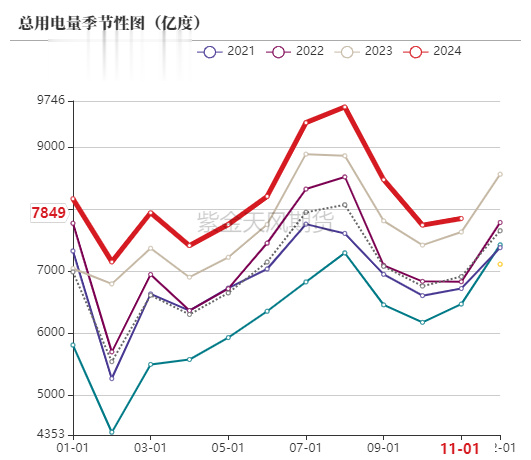

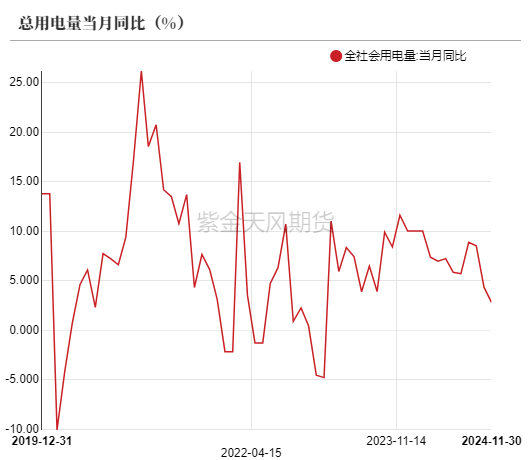

用电量

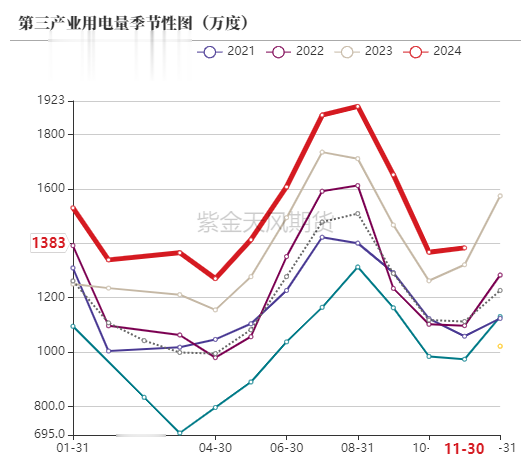

第二、三产业用电量

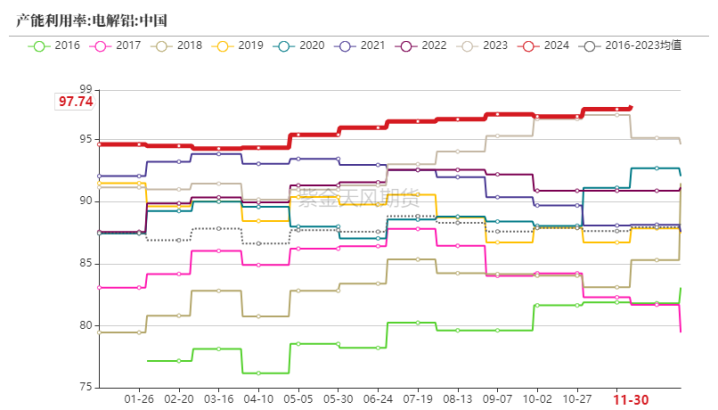

下贱工业品坐蓐情况

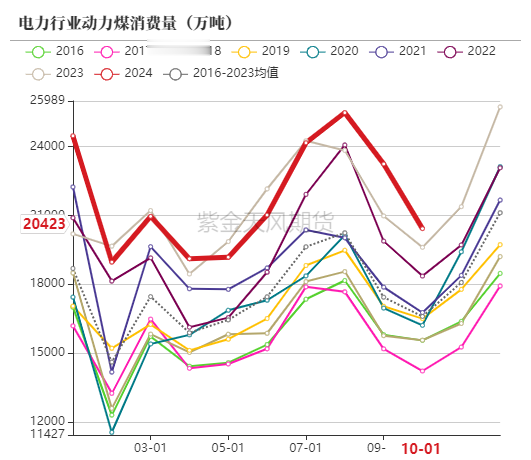

能源煤下贱耗煤量

能源煤滥用量

均衡表

能源煤均衡表

煤炭近日到港数目增多,咱们调高了近月煤炭入口数目预期。

买球下单平台

买球下单平台